4.1預算編審程序

■預算編審程序■

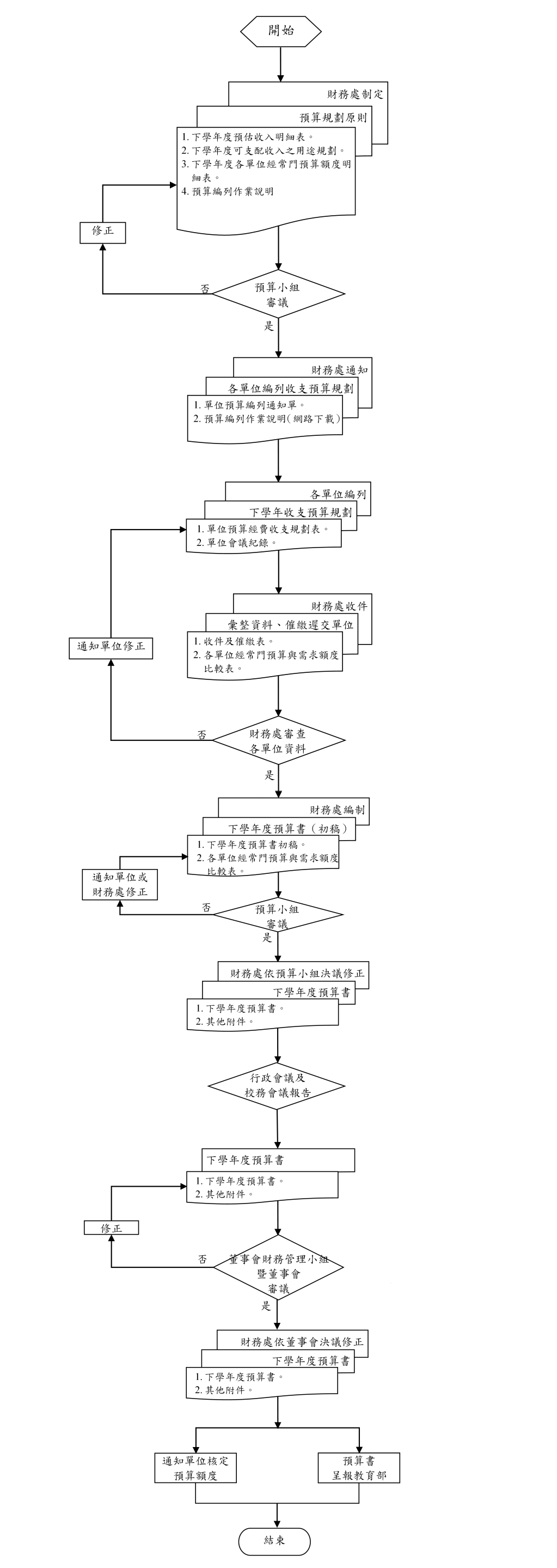

一、流程圖

二、作業程序

1.作業程序

1.1 財務處於每年約二月底前,依本校整體財務狀況及配合中長程校務發展計畫需要,考量以前及未來學年度(3~5年)預算金額與實際營運結果,預估下學年度收支預算規模,制定預算規劃原則、各單位預算額度及「預算編列作業說明」等,提報預算小組會議討論。

1.2 財務處將下學年度預算規劃原則、各單位預算額度及「預算編列作業說明」等,於每年四月通知各單位。

1.3 各單位參照「預算編列作業說明」,並依其下學年度工作計畫,編列「單位預算經費規劃表」,經各該單位會議討論通過後,於每年四月底前將「單位預算經費收支規劃表」及會議紀錄(各教學一級單位必繳)等書面文件,送財務處作全校彙整。

1.4 財務處收到各單位所編列之下學年度「單位預算經費規劃表」,應執行下列審查工作:

1.4.1 各單位編列的預算收支規劃是否遵循「預算編列作業說明」之規定。

1.4.2 審查時發現有編列不適當之收支項目時,應與該單位溝通調整至符合規定。

1.4.3 審查時發現單位的預算收支規劃與前學年度有差異時(如:業務量增減、專責業務調整…等),應請該單位分析差異原因及說明其合理性。

1.5 財務處於每年四月底前將彙整之「單位預算經費規劃表」,提報預算小組進行初審會議,必要時得請相關單位列席說明。

1.6 財務處於預算小組初審會議後,修正各單位預算收支規劃及學校總預算規模,並通知各單位預算初審結果。各單位得就初審結果於收到通知1週內提出修正,必要時得再陳請校長召開預算小組會議專案審議單位所提修正預算案。

1.7 財務處於每年五月底前依項目別整合全校預算明細,並按教育部制式表格編製「預算書」初稿,提報預算小組會議審議。(※上述各作業時程依實際狀況調整)

1.8 「預算書」初稿經預算小組審議修正後,依程序於每年六月初於行政會議及校務會議報告,並提報董事會財務管理小組及董事會審議通過,於每年7月31日前函報教育部核備。

2.控制重點

2.1財務處是否按時提報預算小組會議審議下學年度收支預算規模,制定預算規劃原則、各單位預算額度及預算編列作業說明等。

2.2各單位應按時將「單位預算經費規劃表」送交財務處彙總,財務處是否有建立收件紀錄。

2.3財務處是否按時提報預算小組會議審議全校各單位預算經費收支規劃。

2.4財務處是否於預算小組初審會議後,通知各單位預算審查結果。

2.5財務處是否按時以教育部制式表格編製「預算書」初稿,提報預算小組會議審議。

2.6「預算書」是否按時於行政會議及校務會議報告。

2.7「預算書」是否按時提報董事會財務管理小組及董事會審議。

2.8「預算書」經董事會財務管理小組及董事會審議通過後,是否於每年7月31日前函報教育部核備。

3.使用表單

3.1下學年度預估收入明細表

3.2下學年度可支配收入之用途規劃

3.3下學年度各單位經常門預算額度明細表

3.4教育部制式「預算書」

3.4.1 編號301預算說明書

3.4.2 編號302收支餘絀預計表

3.4.3 編號303預計長期營運資產變動表

3.4.4 編號304預計增置重要長期營運資產明細表

3.4.5 編號305預計借款變動表

3.4.6 編號306收入預算明細表

3.4.7 編號307成本與費用預算明細表

3.4.8 編號308預計購建土地及重大工程明細表

3.4.9 編號309最近5年現金概況表

4.依據及相關文件

4.1學校財團法人及所設私立學校會計制度之一致規定

4.2學校財團法人及所設私立學校建立會計制度實施辦法

4.3長榮大學預算編列作業說明